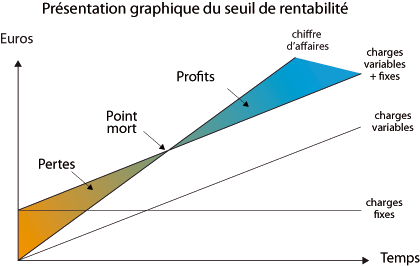

Le calcul du seuil de rentabilité se fait avec la méthode graphique.

Nous allons utiliser ces données ci-dessous:

(CA = 20000, CV = 9000, CF = 2000).

Nous avons le taux de marge sur coûts variables équivaut à 55% du chiffre d’affaire, et nous avons le montant des charges fixes équivaut à 2000, et un chiffre d’affaire de 20000.

Donc nous aurons :

Y1 = (0,55 * 20000) soit (0,11000).

Y2 = 2000 soit (0,2000).

X = 20000.

A partir de ce graphique, nous avons un seuil de rentabilité de 3636,37 UM, le résultat est identique à celui trouvé avec la méthode arithmétique.

Le seuil de rentabilité et le point mort

Le point mort est la date à partir de quelle le seuil de rentabilité est atteint. Autrement dit, c’est la date où l’entreprise arrive à réaliser un chiffre d’affaire couvrant la totalité des charges.

La formule de calcul du point mort est la suivante :

Point mort = (SR * n)/CA

(n) est le nombre de mois de l’étude

Voilà le calcul du point mort avec les données annuelles :

SR = 3636,37

CA = 20000

n =12

Donc le point mort est : (3636,37 * 12)/20000 = 2.18

Pour réaliser le chiffre d’affaire critique de 3636,37, l’entreprise aura besoin de 2 mois 5 jours et 10h.

Si l’activité débute au mois de février, l’entreprise réalisera le chiffre d’affaire critique de 3636,37 le 5 avril.

Laisser un commentaire