L’écart de conversion passif se définit comme étant l’élévation de créance ou à la réduction de dette dûe à une variation du cours de change (à la fin d’exercice comptable) de la devise dans laquelle a été comptabilisée la dite créance ou dette (au cours de l’exercice comptable).

L’écart de conversion passif se définit comme étant l’élévation de créance ou à la réduction de dette dûe à une variation du cours de change (à la fin d’exercice comptable) de la devise dans laquelle a été comptabilisée la dite créance ou dette (au cours de l’exercice comptable).

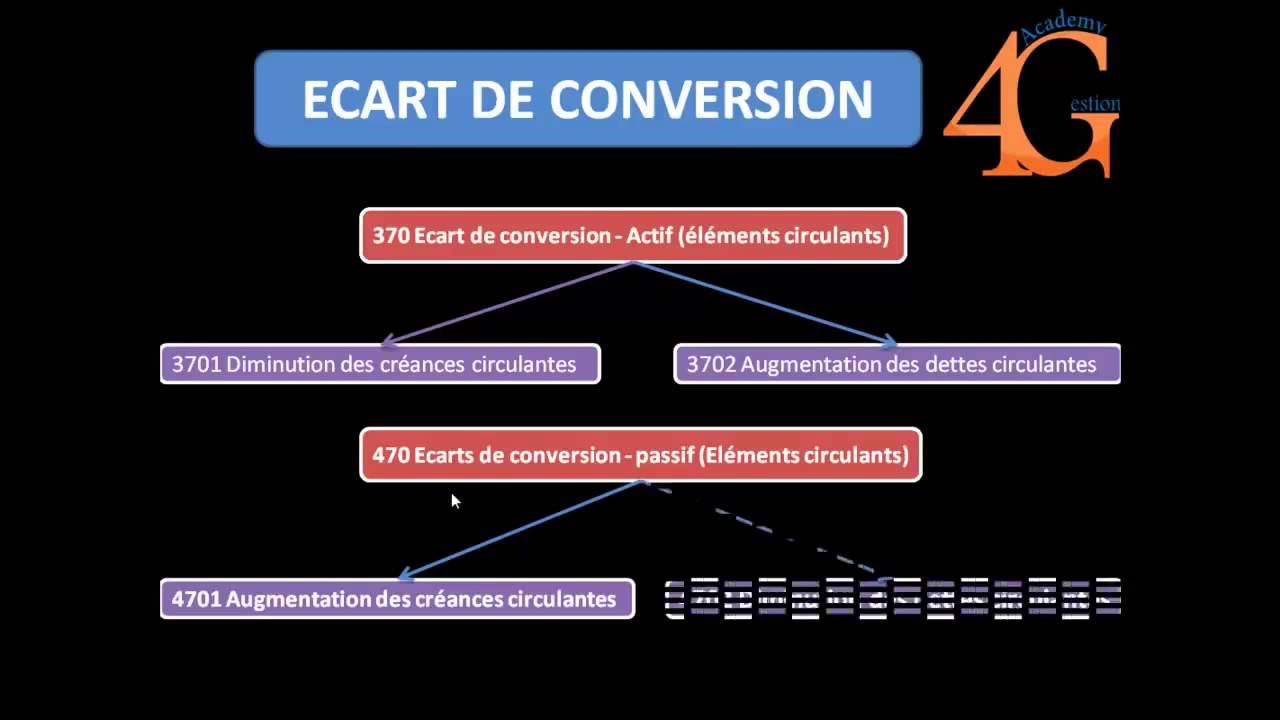

Comptabilisation du risque de change suivant les normes appliquées en France

– A la fin de l’exercice comptable, pour le montant du risque de perte de change.

| Intitulé de compte | Débit | Crédit |

|---|---|---|

| Compte soumis au risque | C | |

| Écart de conversion (476) | D |

La part du risque de perte de change non couverte constitue une provision et ne peut être sujet de déduction.

L’exercice suivant, ce montant sera repris. Mais cette reprise n’est pas soumise à l’impôt. Ainsi, nous appliquons une déduction fiscale pour compenser le produit issu de la reprise comptable.

| Intitulé de compte | Débit | Crédit |

|---|---|---|

| Dotation aux provisions | D | |

| Provision pour risque de change | C |

– À la fin de l’exercice comptable et pour le montant du gain de change.

| Intitulé de compte | Débit | Crédit |

|---|---|---|

| Écart de conversion (477) | C | |

| Compte soumis au gain | D |

Au transfert de flux de trésorerie, la perte ou le gain de change se traduit par charge ou produit.

Laisser un commentaire